Poisťovanie detí patrí k finančnej oblasti, v ktorej sa najviac rozchádzajú názory odborníkov a širokej verejnosti. Stále najobľúbenejší produkt na poistenie detí je (bohužiaľ) Investičné životné poistenie (ďalej len IŽP), ktoré v sebe skrýva kombináciu sporiacej zložky s krytím úrazov a chorôb dieťaťa. Rodičia sú radi, že poistenie a sporenie je ,,pod jednou strechou“. Na tomto produkte však profituje hlavne poisťovňa a sprostredkovateľ, ktorý vám poistenie dojedná.

IŽP ako nástroj sporenia

O nevhodnosti vkladania desiatok eur do „sporiacej“ časti IŽP som napísal veľké množstvo článkov. Porovnanie poplatkovej štruktúry priemerného sporiaceho programu s nadpriemerným IŽP, nájdete napríklad aj TU.

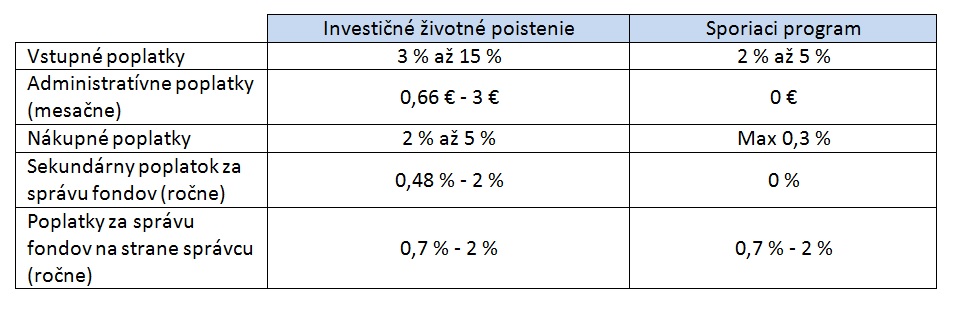

Porovnanie poplatkov pri IŽP a sporiacom programe

Samozrejme, že sa nájde aj IŽP, ktoré je lacnejšie a má znížené poplatky (lepšie povedané -skryté poplatky). V skratke to znamená, že ak natrafíte na lacný produkt IŽP, budete mať na konci výnos nižší o 30% oproti sporiacemu programu. Ak však máte drahé IŽP, nemusí sa vám vrátiť ani len to, čo ste do produktu vložili.

Krytie rizík pri detských produktoch

Krytie rizika vážneho úrazu alebo choroby je to najdôležitejšie, čo by mal dobrý poistný produkt, ktorý chráni vaše dieťa spĺňať. Pri detských produktoch je však veľký problém v tom, že poisťovne sa sústreďujú skôr na drobné úrazy, ktoré sú častejšie plnené a pre poisťovňu komerčne lepšie (poistné plnenie = dobrá reklama) ako krytie vážnych záležitostí, ktoré sa tak často nestávajú. Problém je v tom, že keď sa už niečo vážne stane, je to obvykle obrovské finančné zaťaženie. Je preto nevhodné, že poisťovňa neumožňuje nastaviť poistnú sumu pri poistení TNU (Trvalých následkoch po úraze )nad 14 000€ (Poistenie „Kamarát pes“) alebo limitujú poistnú sumu pre kritických ochoreniach na max 10 000€ (Poistenie „Písacia potreba“).

Aké riziká patria do detského poistného produktu?

V prvom rade poistenie Trvalých následkov po úraze s progresiou a kritické ochorenia. Keď sa dieťaťu stane vážny úraz s trvalým následkom, potrebujú rodičia dostatok peňazí na riešenie zlej životnej situácie. Ak má dieťa zlomený palec na nohe, či dostane 300€, alebo nič, nijako mu to neovplyvní jeho život. Poistenie denného odškodného pri úraze a poistenie dennej dávky pri hospitalizácii nie sú pritom až tak dôležité. Vždy je preto pri poistení (nie len pri detskom) dôležité riešiť hlavne dlhodobé záležitosti a krátkodobým sa venovať, len ak vám zostávajú financie aj na toto riziko.

Ak vám niekto hovorí, že máte vášmu dieťaťu uzavrieť taký, alebo onaký produkt preto, že na tom zarobí pri každom odretom kolene, pošlite ho radšej niekam…

Ako teda riešiť poistenie detí?

Úplne najlepšie riešenie je pripoistiť deti do rizikového poistenia rodičov. Vo väčšine prípadov, je najvýhodnejšie poistiť všetkých členov rodiny do jednej zmluvy. Získate tak dodatočné zľavy a poistenie je pre všetkých členov rodiny lacnejšie.

Ak sa do vášho existujúceho poistenia nedajú deti pripoistiť, môžete uzavrieť nové RŽP a poistiť do neho iba vaše dieťa. Je to oveľa lacnejšie, ako keby ste mali uzatvárať špeciálny produkt na poistenie detí, ktorý v sebe zahŕňa povinné investičné poistenie.

Rizikové životné poistenie pre dieťa

V prípade, že by boli na zmluve poistení aj rodičia (prípadne súrodenci) platba za poistenie by bola vďaka zľavám za výšku platby nižšia. Výška zľavy by sa pohybovala až do výšky 40% z mesačnej platby. Ďalšia zľava by bola možná za platenie poistnej zmluvy ročne.

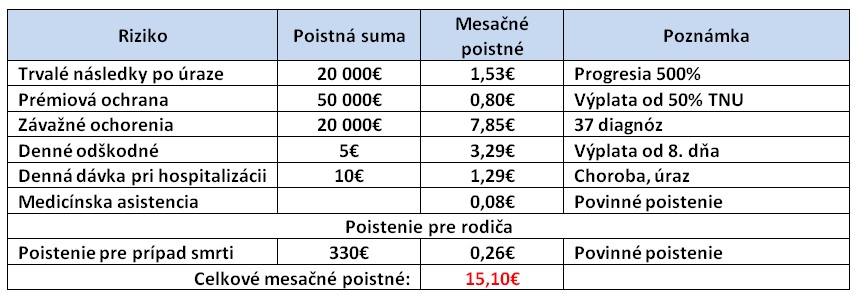

Ak by ste chceli mať poistené podobné riziká v produkte, špeciálne určenom pre deti, platba za celý produkt bude vďaka investičnej zložke minimálne 23€ / mesiac. Okrem toho nedosiahnete také poistné sumy, s akým počítam v tomto prepočte, lebo vám to poisťovňa jednoducho nedovolí.

Generali nie je jediná možnosť

Keďže nezvyknem v mojich článkoch skrývať názvy produktov, alebo poisťovní, poisťovňa v ktorej som spravil prepočet je Generali. Nie je to však jediná, v niektorých prípadoch ani najlepšia možnosť. Rovnaké rizikové poistenie pre deti si môžete uzavrieť napríklad aj v Axe, ale aj iných poisťovniach.

Ak chcete mať kvalitne poistené svoje deti, nesiahajte hneď po predražených detských produktoch, ktoré v sebe skrývajú Investičnú časť plnú poplatkov, ale zvoľte si radšej rizikové poistenie pre dospelých v ktorom viete poistiť aj deti.

Na sporenie si zvoľte pravidelné sporenie do podielových fondov, ktoré je podstatne lacnejšie ako akékoľvek IŽP. O tom ako sporiť cez podielové fondy si môžete prečítať TU.

Zaujal vás môj prístup k problematike, a mali by ste záujem o osobné stretnutie? Ozvite sa mi!